手机看新闻

[摘要] 首付分期,通常以“优惠政策”的姿态出现在房子不好卖的时候。因此,当粉丝告诉我,有个楼盘竟然可以首付分期5年时,震惊了……实地探寻真相后,更震惊,这还能叫“首付分期”吗?01 名为“分期”实为“贷”

首付分期,通常以“优惠政策”的姿态出现在房子不好卖的时候。

通俗的讲,就是你要买房子,但是资金短时间内不能到位,拿不出那么多首付。这时候,开发商告诉你,我可以放宽条件,你不用一次性给完首付,可以在一定时间内分多次给,缓解你的压力。

这种做法,刺激购房者把置业计划提前,一边买了房、一边卖了房,看起来是一件皆大欢喜的事情。

实地探寻真相后,更震惊,这还能叫“首付分期”吗?

名为“分期”实为“贷”

▲该楼盘的沙盘图

置业顾问告诉我,楼盘目前有两种首付分期政策。

种,分期三个月。

每月缴纳10%的首付款(如果首付三成),明年2月份时结清。

第二种,分期五年。

购房者打卡工资(即税后工资)≤1万,可以向合作银行借出打卡工资10-15倍的贷款;打卡工资>1万,则可以借出15-20倍的贷款。“这只是大概,具体多少,还是要看银行的审核”,置业顾问说。

而银行的审核,主要看三项资料:社保连续缴纳6个月以上、最近半年的工资流水、个人征信情况。

粉丝爆料的“首付分期五年”明显是第二种。即,用自有资金和银行贷款凑齐首付,然后分期偿还银行贷款。

明白其中的“真谛”后,我问了置业顾问一个问题:“这样操作不叫首付分期了吧?”

02

首付“高利”贷

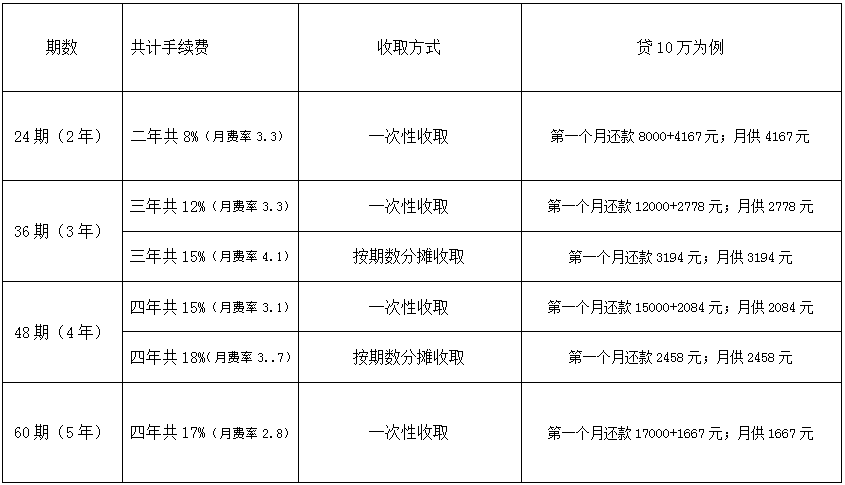

重庆主城区目前普遍执行的房贷利率,首套房约5.64%、二套房约5.88%。而该楼盘实为首付贷的分期政策,最短可贷24期(2年)、手续费共约8%,最长可贷60期(5年)、手续费共约17%。

置业顾问说,夫妻二人都可以向合作银行贷款,然后用贷出来的钱凑齐首付。而大多数家庭会选择5年分期,“这样最划得来。”

基于这个前提,我们来算一笔账:

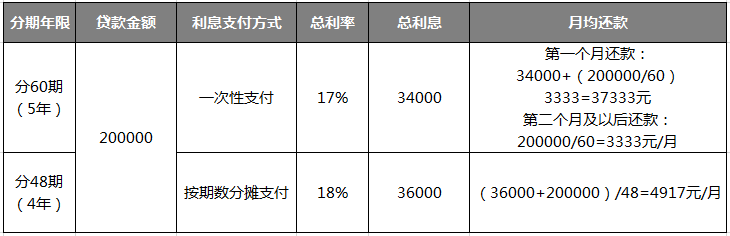

假设夫妻二人可以拿出的钱是15万,距离凑齐首付有20万的资金缺口。两人各自向银行贷出10万元,计划分60期(5年)偿还。

而5年分期这种时限下,购房者只能选择按照17%一次性支付所有利息。如果选择按期数分摊,则按照18%支付利息且只能分期4年。

1.如果选择一次性支付利息,个月要还给银行37333元,房贷下来后,前5年,除去个月,每月还给银行的钱是3333元+4500元=7833元,直到首付贷还清。

也就是说,在购房者偿清首付贷之前,每个月不仅要还房贷,还要还首付贷,月供压力其实是很大的。再进一步讲,如果夫妻二人的收入降低或者未来5年出现一些资金风险,断供怎么办?

03

“属于违规操作”

回来后,我咨询了一位在银行工作多年的朋友,他回复,“虽然没有写入法律条款,但首付贷属于违规操作,在‘窗口指导’的范畴之内。”

并且,首付贷可能带来的风险,比想象中更大。

“如果一家银行既放首付贷又帮助伪造证明放出房贷,那就是在危险边缘疯狂试探。”

为了安全,别碰首付贷!

广东大厦禧粤居400-890-0000 转 847468

推荐理由:

推荐理由:

效果图

| 广东大厦禧粤居基本信息 | |||||

| 单价 | 均价11500元/平方米 | 产权年限 | 50 | 区域商圈 | 经济开发区 |

| 户型 | 四居室(170.52㎡)三居室(134.83㎡)三居室(113.31㎡) | 收房时间 | 2019年12月31日5#交房156户 | 开盘时间 | 2017年4月29日1#2#3#4#5#673户 |

广东大厦禧粤居暂无网友点评,快来说两句吧~~~